C’est l’une des surprises que révèle l’étude commune de MoneyVox et Infostat-Marketing. Bien qu’à l’échelle de la métropole toutes les banques ont perdu des agences entre 2010 et fin 2020, certaines enseignes, essentiellement mutualistes ou régionalisées, ont continué localement à ouvrir plus d’agences qu’elles n’en ont fermées.

Cet article entre dans le cadre d’un partenariat avec Moneyvox. Infostat-Marketing édite des données géolocalisées sur les banques et assurances.

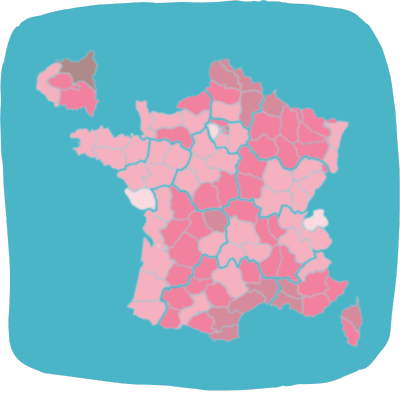

Le constat est indéniable comme le montrent nos données . Comme chez nos voisins européens, les banques françaises taillent dans leur réseau, ce, plus intensément depuis 2015, avec un nombre de guichets en repli de 2 900 soit -7% en 5 années. Mais ce constat global, à l’échelle de la France, ne dit rien des arbitrages locaux opérés par les directions des banques. Et, surprise, dans plusieurs départements, certaines banques, le plus souvent mutualistes ou régionalisées, ont ouvert plus d’agences qu’elles n’en ont fermées ces 10 dernières années.

Précisément, sur les 11 groupes bancaires pris en compte, 9 enseignes ont dans au moins 1 département accru le nombre d’agences s’y trouvant entre 2010 et fin 2020. Au total, cette politique volontariste concerne 330 agences et bureaux de Poste. Mais, 49% de ces ouvertures nettes émanent du seul Crédit Mutuel. Viennent ensuite sa filiale le CIC (21%), la Banque Populaire (13%), le Crédit Agricole et le Crédit du Nord (tous deux à 6%), la Caisse d’Epargne et HSBC (tous deux à 2%), puis la Société Générale et les bureaux de Poste (1%). A ce niveau départemental tout du moins, BNP Paribas et LCL n’ont pas augmenté la taille de leur réseau.

1- Rééquilibrer les réseaux

Le but est commercial, s’implanter au plus près des entreprises et de la clientèle cible. « Dans le cadre des plans de maillage territorial en ruralité, nous observons des zones industrielles, très dépendantes d’une ou plusieurs usines et dont l’implantation avait attiré les banques. Or, lorsque l’usine a cessé son activité, la zone de chalandise est devenue moins attractive, et les banques ont déplacé leurs agences dans une zone commerciale plus dynamique, souvent en bordure de ville, ou sont installées des entreprises du tertiaire », explique en ce sens Marin Delattre, expert bancaire au sein du cabinet Sia Partners.

Ces ouvertures locales permettent aussi de coller à l’image de proximité chère aux banques régionalisées. Elles peuvent aussi s’analyser comme un rééquilibrage. Les établissements concernés ont en effet tendance à muscler leur implantation dans des zones où leur présence se faisait jusqu’alors plus discrète. Si corrélation ne signifie pas causalité, la coïncidence s’agissant du Crédit Mutuel est trop forte pour ne pas être soulignée. De 2010 à fin 2020, le Crédit Mutuel a perdu, en net, 132 agences en Alsace et Lorraine, 43 en Bretagne et 50 dans la région Pays de la Loire, des bastions historiques. Le Crédit Mutuel Arkéa a son siège dans le Finistère, tandis que le Crédit Mutuel Alliance Fédérale est basé à Strasbourg. A l’opposé, cette enseigne bicéphale a augmenté son réseau de 41 agences en Provence-Alpes-Côte d’Azur et Corse, de 10 dans l’Hérault, et de 32 dans les départements du sud-ouest de la France.

En analysant nos cartes chiffrées, il est aussi surprenant de constater que, à cette échelle départementale, une banque seule prend plus rarement la décision d’ouvrir un point de vente. En effet, dans 6 départements sur 10 concernés par ces gains nets, l’implantation accrue sur les 10 dernières années concerne au moins 2 banques de détail concurrentes. Dans 1 département sur 4, ce sont même 3 ou 4 enseignes concurrentes qui ont décidé d’augmenter leur nombre d’agences présentes sur les 10 dernières années.

Palmarès des départements concernés par ce volontarisme des banques

1. Hérault : 19 agences ouvertes par 4 banques différentes

2. Bouches-du-Rhône : 18 agences ouvertes par 2 banques

3. Hauts-de-Seine : 14 agences ouvertes par 4 banques

4. Seine-Maritime : 13 agences ouvertes par 2 banques

5. Gironde : 12 agences ouvertes par 2 banques

6. Var : 12 agences ouvertes par 4 banques

7. Haute-Garonne : 11 agences ouvertes par 3 banques

8. Pyrénées-Atlantiques : 11 agences ouvertes par 2 banques

9. Yvelines : 11 agences ouvertes par 2 banques

10. Val-d’Oise : 11 agences ouvertes par 3 banques

A noter qu’en prenant en compte toutes les banques – et pas seulement celles qui ont ouvert des agences -, seule la Corse a vu son réseau d’agences progresser entre 2010 et fin 2020.

2- Le Crédit mutuel et le Crédit du Nord ouvrent en Ile-de-France

L’Ile-de-France et Paris sont décidément des territoires bancaires contrastés. Sur la décennie écoulée, l’Ile-de-France a perdu près de 650 agences bancaires et bureaux de Poste, dont 233 à Paris qui est la ville où les banques ont le plus fermé, en net, des guichets. Cette perte peut prendre la forme d’une fusion d’agences, faisant donc perdre à l’enseigne une adresse postale. Ces pertes sont le fait principalement de BNP Paribas (-38 à Paris, -92 avec le petite couronne), de LCL (-36 à Paris, -71 avec la petite couronne), et de la Société Générale (-35 à Paris, -90 avec la petite couronne). C’est-à-dire de banques nationales ayant historiquement une présence forte dans la métropole parisienne, ce que ces fermetures et fusions ne remettent pas en cause.

A l’inverse, en l’espace de 10 années, des groupes composés de banques régionales ont augmenté le nombre d’agences implantées en Ile-de-France. Il s’agit du Crédit Mutuel (+3 agences parisiennes, +14 en petite couronne, au total + 27 au niveau de l’Ile-de-France), du CIC (+2 agences parisiennes, +2 en petite couronne, au total + 11 au niveau de l’Ile-de-France) et du Crédit du Nord (+2 agences parisiennes, +3 en petite couronne, au total + 5 au niveau de l’Ile-de-France).

0 commentaires