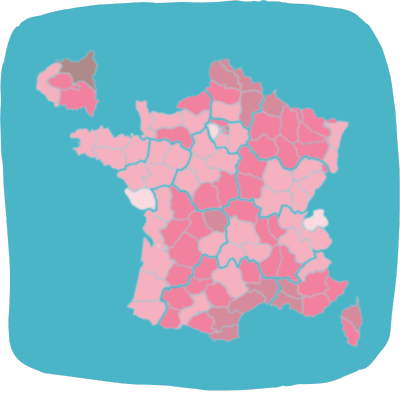

Les 32 000 agences bancaires et bureaux de poste présents sur le territoire ne se répartissent pas de manière uniforme. Si bien qu’une fermeture peut passer inaperçue en villes ou dans les communes périurbaines mais être catastrophique dans les villages ruraux. Résumé de ces inégalités territoriales en 8 cartes.

Cet article entre dans le cadre d’un partenariat avec Moneyvox. Infostat-Marketing édite des données géolocalisées sur les banques et assurances.

« Les banques ferment des agences en réponse à des clients de plus en plus connectés, mais moins que leurs homologues étrangères. Et la France continue à avoir un maillage bancaire serré grâce à la bonne présence des mutualistes en campagnes, de la Banque Postale, et des points alternatifs, comme les relais commerçants, pour retirer de l’argent ». Voilà, en résumé, la réponse des banques et leur association, la Fédération bancaire française (FBF) lorsqu’elles sont interrogées sur leur politique de fermeture. C’était d’ailleurs l’argumentaire déroulé, début mars, par Maya Atig, directrice générale de la FBF dans le cadre d’une audition au Sénat sur la transformation des services bancaires et leurs conditions d’accès.

Durant cette audition, le décalage entre les chiffres rassurants énoncés par la représentante des banques et le sentiment d’abandon des élus l’interpellant sur les fermetures d’agences dans leur territoire, était saisissant. C’est ce décalage qui a motivé MoneyVox à documenter, à une échelle plus locale la stratégie, des banques en matière d’implantation d’agences, de fermetures à l’œuvre depuis 10 ans et d’horaires d’ouvertures de leurs guichets. Retrouvez ci-après les principaux enseignements de notre étude inédite sur le déclin des agences bancaires en partenariat avec Infostat-Marketing spécialisé dans la donnée géographique du secteur de la banque et de l’assurance.

1- Des banques des villes et des banques des champs

Avec 31 774 agences bancaires et bureaux de poste recensés par Infostat-Marketing à fin 2020, la métropole apparaît bien fournie en guichets bancaires. Toutefois, sans surprise, la densité d’agences progresse à mesure que l’on se rapproche des agglomérations dynamiques comme Lyon, Marseille, Bordeaux, Lille et bien sûr Paris.

Autre nuance : cette couverture différenciée mais globalement effective de la France émane de quelques groupes, et principalement de la Poste avec ses 7 800 bureaux disséminés sur le territoire et du Crédit Agricole avec ses 5 530 agences. A l’opposé se trouvent HSBC, LCL, la Société Générale et BNP Paribas, des enseignes très peu implantées en ruralité mais des guichets qui se concentrent en ville et plus densément encore en Ile-de-France. Les établissements de BNP Paribas, LCL, la Société Générale et de HSBC regroupés représentent 36% des agences franciliennes, contre seulement 18% du stock à l’échelle de la France.

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

2- Paris, capitale des agences bancaires

Une étude sortie en 2010 portant sur des données de 2006 montrait la prépondérance de Paris dans les choix d’implantation des banques. 15 ans plus tard, les 233 fermetures d’agences intervenues en 10 ans ne remettent pas en cause cette exception parisienne. Paris reste une terre bancaire de prédilection avec ses 1 235 agences et points postaux recensés à fin 2020. C’est vrai pour les banques nationales ayant leur siège social à Paris mais pour les banques mutualistes et régionalisées qui y ont implanté une part importante de leurs guichets (11% des agences de la Caisse d’Epargne sont franciliennes, 15% pour le Crédit du Nord). Présence historique des groupes bancaires dans la capitale, dynamisme économique, richesse locale ou encore le flux de travailleurs et de voyageurs y passant chaque jour, expliquent la centralité bancaire de Paris.

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

A l’opposée, la Seine-Saint-Denis est, en termes d’habitants par agence, le département le moins bien bancarisé de France, avec 1 guichet bancaire pour 3 807 Séquano-Dionysiens, contre 1 pour 1 773 Parisiens, ou 1 pour 2 847 personnes dans le Val-de-Marne.

3- 3 700 agences ont disparu en 10 ans créant plus de villages sans banque

Entre 2010 et fin 2020, la France a perdu 9% de ses agences bancaires, soit 3 700 guichets de moins. Tous les départements sont concernés à l’exception de la Corse, seul territoire à avoir gagné des banques, 9 agences précisément, en 10 ans. Les fermetures dans l’est de la Bretagne, les Pays de la Loire et la Vallée du Rhône dépassent la moyenne nationale.

Mais c’est dans le nord-est de la France, ancien bastion industriel où l’implantation bancaire est historiquement forte, que les restructurations ont été les plus importantes, avec une perte de guichets depuis 2010 dépassant les 12%. Ce n’est donc pas surprenant que sur les 654 communes qui ont perdu toutes leurs agences en une décennie, 18% se trouvent dans le Haut-Rhin, le Bas-Rhin et la Moselle.

4- Fermeture générale, redéploiement local

Pour conquérir de nouveaux territoires ou, en défensif, pour ne pas céder du terrain aux concurrents, certaines banques ont augmenté localement la taille de leur réseau, tout en fermant plus d’agences qu’en en ouvrant au niveau national. Sur les 10 dernières années, cette réallocation est particulièrement visible au sein du Crédit Mutuel. Ce groupe bicéphale a abaissé de quelque 200 points de vente son nombre de guichets dans ses deux bastions que sont la Bretagne et le Grand-Est. A l’inverse, entre 2010 et fin 2020, il a ouvert, en net, une quarantaine d’agences en Provence-Alpes-Côte d’Azur et en Corse, 10 dans l’Hérault, et 32 dans le sud-ouest.

5- Les agences ouvertes en moyenne 30 heures par semaine

Avoir une agence à proximité, c’est bien. Pouvoir s’y rendre c’est mieux. Or, avec des agences permanentes, accessibles en moyenne 30 heures par semaine réparties sur 5 ou 6 jours, ce n’est pas toujours possible. De plus, cette moyenne cache de fortes disparités selon les enseignes (25 heures pour la Poste, 29 heures pour la Caisse d’Epargne, 34 heures pour LCL, 37 heures pour HSBC) et selon les départements. Dans près d’un département sur 5, essentiellement ruraux, les agences bancaires ouvrent moins de 25 heures par semaine, soit 4 à 5 heures par jour réparties sur 5 ou 6 journées.

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

Dans l’Aveyron, la Creuse, ou encore le Cantal, ces horaires même limités permettent de maintenir une présence bancaire, alors même que la densité de population y est faible. Rapportés au nombre d’agences, ces départements abritent plus d’une agence pour 1 000 habitants, soit un ratio deux fois plus favorable que la moyenne nationale.

6 – Les vrais raisons des fermetures d’agences

La baisse de fréquentation des agences bancaires, et son corollaire, la montée en puissance des outils de banque à distance, tiennent le haut du pavé argumentaire des banques pour justifier les fermetures d’agences. Et il est vrai que pour ouvrir un compte, programmer des virements et des prélèvements, et même pour faire un crédit conso ou ouvrir un livret d’épargne, l’agence n’est plus un passage obligé. Pour l’emprunt immobilier, c’est une autre affaire.

Autre bémol : la perte d’intérêt pour l’agence n’est pas partagée par tous. S’agissant des personnes en situation de précarité financière ou pour la clientèle des professionnels et des entreprises, l’agence et le conseiller bancaire personnel conservent en effet toute leur importance. C’est pourquoi la baisse de la fréquentation ne peut expliquer entièrement les fermetures.

Diminuer les charges et le coût du foncier des agences, orienter la clientèle vers les canaux numériques pour réserver le passage en agence aux opérations à forts enjeux commerciaux… Bref, augmenter la rentabilité des banques dans un contexte monétaire tendu explique aussi la perte de 9% du réseau métropolitain d’agences en 10 ans. D’autres hypothèses, comme copier leurs concurrents afin ne pas paraître en décalage aux yeux de leurs actionnaires et corriger les erreurs d’ouverture du passé sont aussi avancées.

Source : Marie-Eve Frenay – Moneyvox

0 commentaires